俗话说,“东北有三宝,人参、貂皮、乌拉草。”被视为百草之王、滋补佳品的人参,在进入资本市场之后,更能成为有心之人的“圈钱利器”。

今天我们要讲的,就是一个手握价值50亿元人参,却还不起12亿元借款的故事。故事中的主人公,叫做紫鑫药业(002118.SZ)。

上市13年多,紫鑫药业通过发行股票和银行借款,共获得了80.76亿元融资,却只向股东累计分红了5次,合计0.31亿元。

近一年来,紫鑫药业大股东更是密集减持,至少套现3.53亿元。今年6月份,公司还因为未及时披露大股东减持行为,而被证监会通报批评。

除此之外,早已称病引退的前董事长郭春生,实际控制的三大股东合计持有紫鑫药业42.78%的股权,已被全数质押。如果按照质押日参考股价的3折计算(保守估计),他们获得了大约12亿元。

当然,这些数字,都比不上紫鑫药业账面上50亿元的人参来得魔幻。

01

“人参大户”的窘境

紫鑫药业登入资本市场之初,是被寄予厚望的。但其上市后的表现,却一言难尽。

2007年,吉林省已经4年多没有公司上市成功。3月,在吉林省上市公司领导小组办公室重点推动的上市项目中,紫鑫药业不负众望,成为其中第一家登入资本市场的公司。

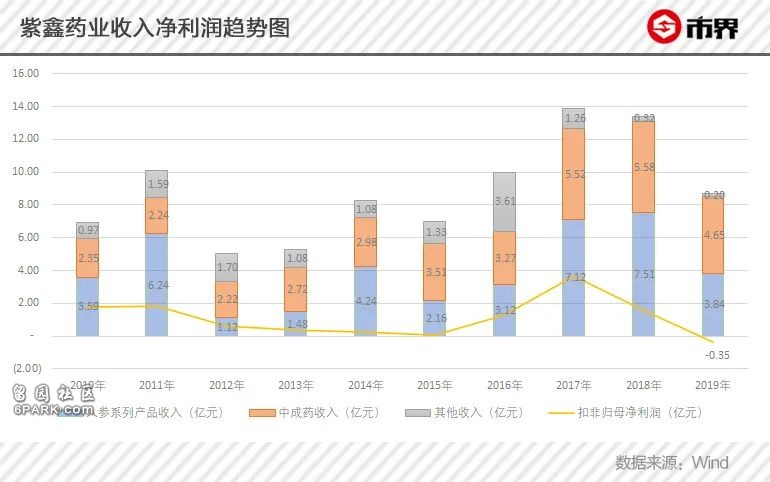

当时,紫鑫药业主要业务是加工、销售多种中成药,包括活血通脉片、醒脑再造胶囊、复方益肝灵片等等,业绩上稳步增长。2003年-2009年,其营收年复合增长率达19.6%。

2010年,吉林省政府开始加大对人参产业的推进和扶持力度,紫鑫药业顺势增加了人参系列产品的生产、销售业务。当年,公司实现收入6.42亿元和归母净利润1.73亿元,同比分别大涨150.66%和183.53%。

但是,次年紫鑫药业就被媒体曝出,其在2010年存在隐匿一系列上下游关联关系和关联交易的情况。之后,公司被证监会立案调查。2014年,被正式处罚40万元。

存在关联关系,通俗来说就是交易双方可能是“自己人”。从风险角度来看,关联方更容易帮助企业造假、出现利益输送等问题,比如,虚构销售使公司的利润表变得好看。因此,对于上市公司来说,有义务披露公司的关联方及关联交易的金额、数量等,让投资者可以自行判断风险。

紫鑫药业与供应商、客户都存在关联关系,这意味着整个销售环节都可能是“自己人”,风险更高。

在这之后,紫鑫药业连续多年收到证监会的问询函,始终是证监会的重点关注对象。

同时,公司也走向了追概念的道路——2013年的基因检测概念、2018年的区块链概念、2019年的工业大麻概念,一个也没落下。战略合作公告和投资意向书发布了不少,但基本都没有后续进展,也没有带来实质性业绩。

而紫鑫药业真实的业绩,却已陷入增收不增利的困境。

被证监会立案调查的第二年,紫鑫药业的收入遭遇腰斩。之后虽然在营收上恢复了增长趋势,但扣非净利润始终不给力,持续下降。

直到2016年,在人参系列产品的带动下,紫鑫药业出现收入和净利润的爆发式增长。可惜好景不长,两年后就被打回了原形。

2019年,紫鑫药业营业收入8.59亿元,较2010年增加了33.8%;归母净利润0.7亿元,较2010年下降了59.5%。

值得一提的是,这一年,紫鑫药业扣非净利润自公司上市以来首次出现负数,这意味着公司的主营业务已经不赚钱了。

更为严峻的是,截至2020年6月10日,紫鑫药业已发生11.5亿元的债务逾期,债权人主要是吉林当地的多家银行。

而根据目前紫鑫药业存量带息债务和货币资金的情况,其一年内到期的短期借款有39.86亿元,但货币资金仅为0.19亿元,说明更大面积的债务逾期还在路上。

看似蒸蒸日上的紫鑫药业,怎么就跌入谷底了呢?

02

都是人参惹的祸

说出来你可能不信,让紫鑫药业陷入此等境地的,是其对于人参极其强烈的“购买欲”。

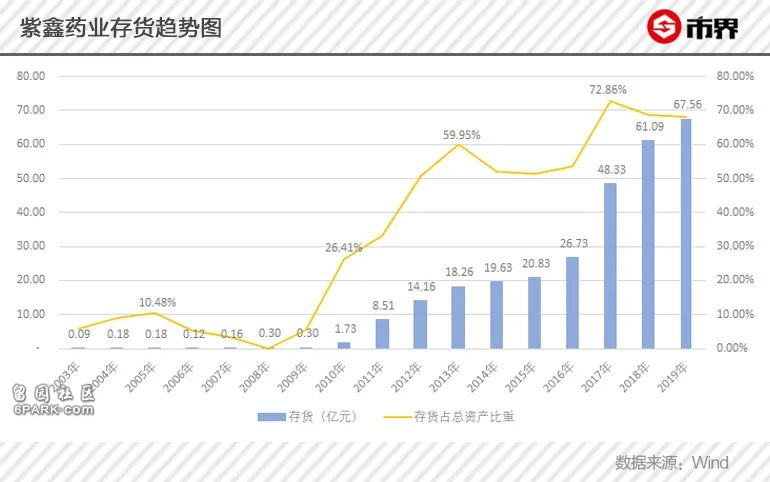

2019年末,紫鑫药业账面存货高达67.56亿元,占总资产比重近七成。其中,有50.05亿元都是种在地里的一种人参,叫做林下参。

所谓林下参,是指人工将人参籽散播至森林中,让其在自然环境中生长15年以上,在行业内被认为最接近野生人参,价值也比人工种植的要高。

过去十年间,紫鑫药业的人参系列产品总营收不过40.4亿元。但为了屯这50亿元的人参,紫鑫药业不仅背上了45亿元借款,还花光了增发股票募来的15.67亿元。而大量借款带来的利息支出,也极大地蚕食了公司净利润。

2019年,紫鑫药业财务费用为3.22亿元,占收入比重从上市当年的2.16%提高至2019年的37.43%。这意味着,紫鑫药业每取得100元收入,首先要拿出来近40元来支付利息等。近五年,这一比例在中药行业中一直“荣登榜首”。

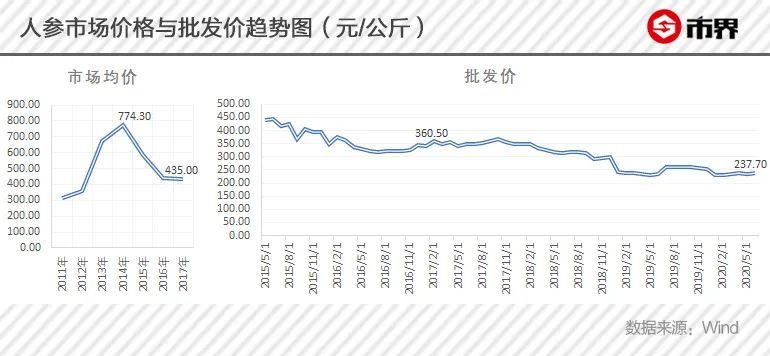

值得一提的是,从商务部的数据来看,紫鑫药业公告开始战略布局林下参的2014年,恰恰是林下参市场均价的最高点。从批发价行情来看,紫鑫药业大量买进林下参的2017年至2019年,其市场行情始终处于下行阶段,最新数据显示,林下参价格已经降至237.7元/公斤。

在库存极其庞大、而人参市场价不断走低的同时,还不停地买买买,那么问题就来了,紫鑫药业为什么买这么多人参,钱都进了谁的口袋?

在证监会的问询下,紫鑫药业披露了近三年前五名的供应商信息,大多为难以查证的个体户。紫鑫药业解释称是种植林下参的农户,其中,对11名个人供应商的采购额超过1亿元,有的高达5.8亿元。

可以说紫鑫药业的这一波采购,“造就”了一批亿万富翁。

令人生疑的是,这些手握亿元林下参的个体户,全都没有注册公司。这是巧合,还是为了便于“灵活操作”?

值得一提的是,在2010年那次隐匿关联交易中,有媒体根据紫鑫药业披露的供应商名单,查询相应的法人信息,并亲赴吉林当地走访。得到的结果是,有些人根本不知道自己的身份被用来注册了公司,然后变成了法人。

除了供应商之外,紫鑫药业的人参也是庞大而神秘,还存在极大的减值风险。

业内人士告诉《市界》,通常来说,林下参的价值主要由生长年限和品相决定。判断林下参的年限,需要出土之后观察下图中左上角的“芦”(也称芦碗)——6-7年以内的林下参没有芦碗,6-7年后之后每一年长一个芦碗,以此推算年限。

这也意味着,大量埋藏于地表之下的人参,在最终出土前,都很难判断出准确的价值。

▵ 图片由受访者提供

除此之外,业内人士还告诉《市界》,生长过程中,林下参年头越长,因腐坏、虫鼠害等原因“掉苗”的几率也越高。

面对显而易见的风险,紫鑫药业却一分钱的存货跌价准备都没有计提,是A股71家中药上市公司中,仅有4家十年来未计提存货跌价准备中的一家,同时也是存货占总资产比重最高的一家。

为什么不计提减值?可能是紫鑫药业的存货规模实在太大了,即使是按照1%的比例计提,也会出现6756万元的资产减值损失,而其2019年全年的净利润,也不过7024万元。

03

神秘的大客户?

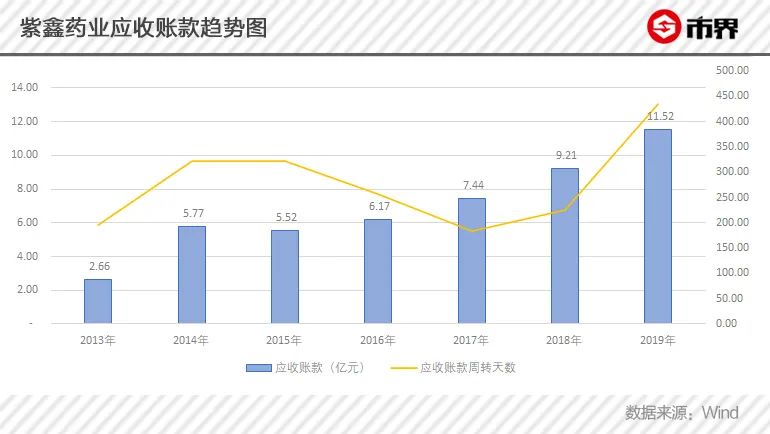

除此之外,紫鑫药业的减值风险还蔓延到应收账款的头上。

相比2015年末5.52亿元的应收账款,紫鑫药业2019年末应收账款高达11.52亿元,整整翻了一倍。相应的应收账款周转天数,也猛增至2019年的434天。按照这个节奏,要1年多才能收到货款。

紫鑫药业的公告显示,2019年末应收账款前五名如下,合计金额为2.55亿元。其中,只有8826.7万元的账龄在1年以内,另外一半以上的账龄都超过了1年。

面对这么多长账龄的应收款,紫鑫药业计提坏账的比例却比被ST的康美药业还要低出许多。其4-5年的计提比例,相当于康美药业1-2年的水平。

还记得2010年紫鑫药业隐瞒的上下游关联交易吗?2017年以来,紫鑫药业前五名客户和前五名应收款中,同样存在可疑之处。

以目前欠款最多的香港莱斯美特有限公司(以下称香港莱斯美特)为例,这家公司是2018紫鑫药业的第三大客户,当年从紫鑫药业采购了8150万元的人参系列产品,目前仍欠款7153.67万元。

香港查册中心的资料显示,这家公司成立于2017年1月,注册资本仅1万港元,唯一的董事是一个叫做徐挺的中国人。根据其身份证号码推测,徐挺的户籍地为吉林长春,1991年8月出生。

由于在中国香港地区注册公司必须由第三方秘书公司代为办理业务,香港莱斯美特在注册时的代理公司为港丰集团(香港)有限公司,成立于1997年,资历较老。

奇怪的是,有媒体在2018年10月质疑了这家公司作为大客户的真实性之后,香港查册中心资料显示,2018年12月,港丰集团(香港)有限公司就递交了辞职申请,不再担任其秘书公司,接替者为一家刚刚成立不久的秘书公司。

《市界》发现,这家秘书公司叫作香港汇富企业顾问有限公司,恰巧成立于2018年10月,只有一位来自中国的董事,且注册资本也只有1万港元,但名为陈晓妍的董事登记的是护照号,因此无法推测其户籍地。

简单来说,就是紫鑫药业的第一大欠款方前脚刚被质疑,后脚就收到代理秘书公司的辞职申请,由资历尚浅的新公司接手,这种变化一定程度上降低了香港莱斯美特的信任度。

在2019年的公告中,紫鑫药业还曾经表示,香港莱斯美特从公司采购的人参系列产品已经销售了60%左右,对方将在2019年10月底前结清欠款。但截至2020年4月,欠款还挂在账上。

值得一提的是,为紫鑫药业连续13年提供审计服务的中准会计师事务所,曾经是国内首家因单位行贿案被处罚的会计师事务所。

在紫鑫药业被证监会处罚的2010年,在审计报告上签字的是中准会计师事务所的张忠伟和刘昆。

之后,张忠伟于2014年入职紫鑫药业担任财务总监。而刘昆则在“消失”几年后,从2015年开始连续5年担任紫鑫药业的签字会计师,目前已达到法定的连续服务时间上限。

算算这些年紫鑫药业从资本市场取得的数十亿融资,再回头看看它欠下的一屁股债,加上难以变现的巨额人参,以及一堆回收艰难的应收款,说紫鑫药业是资本市场上的传奇也并不为过。

奇妙的是,每一次被媒体质疑、被证监会问询,紫鑫药业都能“义正严辞”地给出回复。

但眼下,面对大量债务逾期的硬伤,紫鑫药业还能安然无恙吗?